청년도약계좌 가입조건 완전 정리|2025년 달라진 지원금·나이·소득 기준은?

청년의 자산 형성을 위해 정부가 직접 기여금을 매칭해주는 금융상품, 청년도약계좌가 2025년 들어 더 강력해진 혜택으로 돌아왔습니다. 매월 최대 70만 원 납입으로 5년간 최대 5,000만 원의 목돈을 만들 수 있는 데다, **기여금 상향과 비과세 혜택까지 갖춘 ‘적금계의 끝판왕’**이라는 평가를 받고 있는데요.

이번 글에서는 2025년 변경된 가입 조건과 신청 일정, 소득 기준, 은행별 신청 방법, 중도해지 주의사항까지 빠짐없이 정리해드립니다.

청년도약계좌란? 정부가 기여금까지 지원하는 5년 목돈 상품

청년도약계좌는 만 19세~34세 청년을 대상으로 한 정부 정책형 적금 상품입니다.

5년 동안 매월 최대 70만 원을 납입하면, 정부가 매월 최대 33,000원을 추가 지원하고,

이자 혜택까지 포함해 최대 5,000만 원 규모의 자산을 마련할 수 있게 설계된 상품이에요.

- 가입 기간: 5년

- 납입 한도: 월 최대 70만 원

- 정부 기여금: 소득 수준에 따라 매월 21,000~33,000원

- 이자 혜택: 연 최대 9.54% 수준 (정부 지원 + 은행 금리)

- 기타 혜택: 3년 유지 시 비과세, 신용점수 가산, 중도인출 가능

특히 2025년부터는 정부 기여금이 확대되고, 중도 인출 서비스까지 신설되어 유연성이 더해졌습니다.

청년도약계좌 가입조건 총정리 (2025년 기준)

1. 나이 조건

- 만 19세 이상 ~ 만 34세 이하

- 계좌 개설일 기준으로 1991년생 ~ 2006년생까지 가능

- 병역 이행자는 병역 기간만큼 최대 6년까지 산정 제외

→ 예: 군 복무 2년이면 실질적으로 만 36세까지 가입 가능

2. 개인 소득 요건

- 근로자: 직전 과세기간 총급여 7,500만 원 이하

- 종합소득자: 종합과세표준 합산소득 6,300만 원 이하

- 주의: 소득이 없거나, 비과세 소득만 있는 경우는 가입 불가

3. 가구 소득 요건

- 중위소득 250% 이하

→ 1인 가구 기준: 월 598만 원 이하

→ 2인 가구 기준: 월 983만 원 이하

→ 3인 가구 이상도 중위소득 기준 적용

4. 기타 조건

- 전 금융기관 통틀어 1인 1계좌만 가능

- 청년희망적금 보유자는 중복 가입 불가

- 최근 3년 내 금융소득종합과세 대상자는 가입 불가

💡 TIP: 육아휴직급여, 군 장병 급여 등 일부 비정기 소득도 가입 요건에 포함될 수 있습니다. 정확한 판단은 은행앱의 자격조회를 활용하세요.

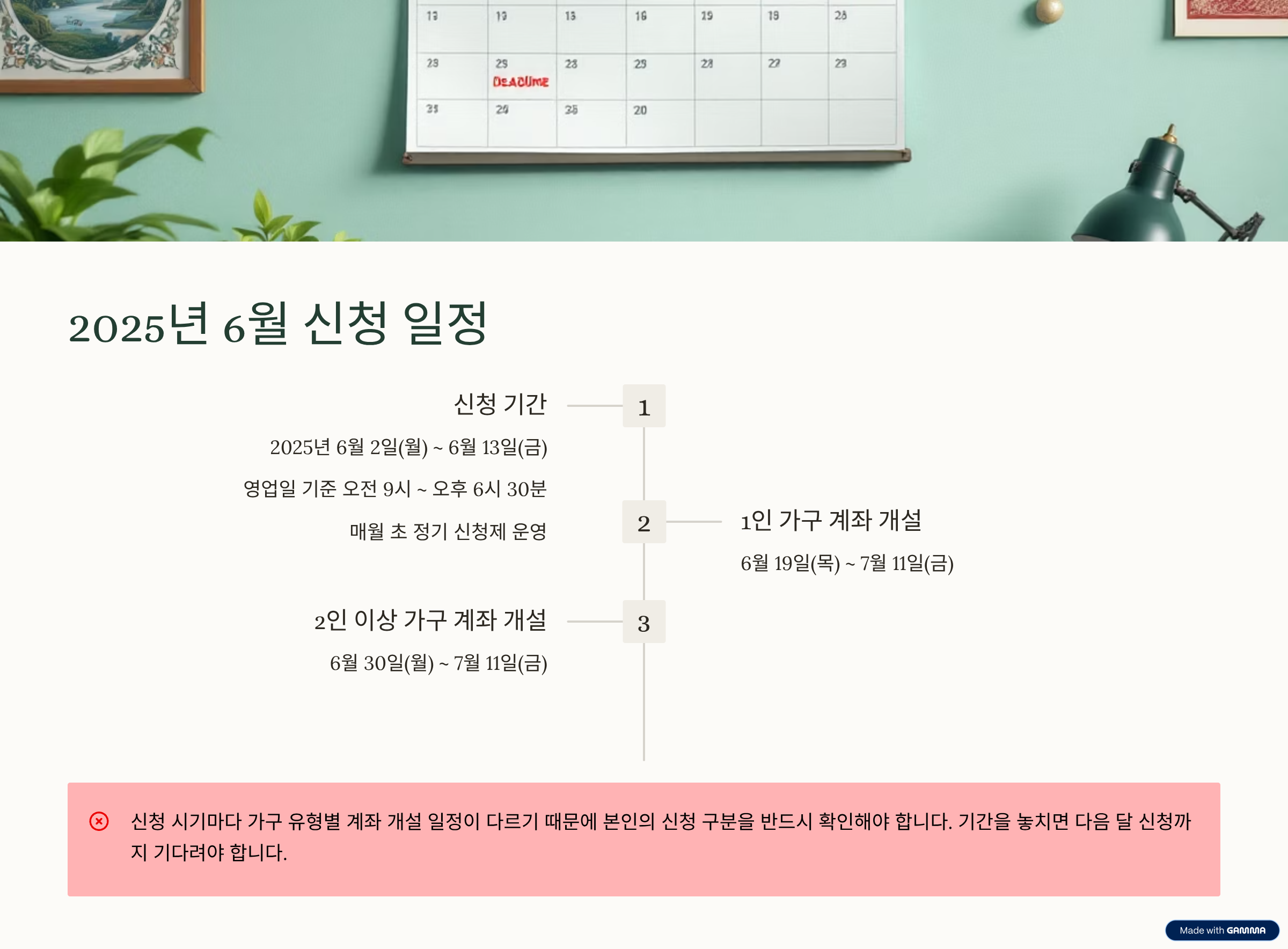

청년도약계좌 신청 일정 (2025년 6월 기준)

📌 신청 기간

- 2025년 6월 2일(월) ~ 6월 13일(금)

- 영업일 기준 오전 9시 ~ 오후 6시 30분

- 매월 초 정기 신청제 운영

📌 계좌 개설 기간

- 1인 가구: 6월 19일(목) ~ 7월 11일(금)

- 2인 이상 가구: 6월 30일(월) ~ 7월 11일(금)

💡 신청 시기마다 가구 유형별 계좌 개설 일정이 다르기 때문에 본인의 신청 구분을 반드시 확인해야 합니다.

가입 방법: 은행 앱으로 비대면 신청 가능

청년도약계좌는 비대면으로 간편하게 신청할 수 있어요. 아래 은행 앱에서 신청을 진행하면 됩니다.

📱 신청 가능한 은행

- KB국민은행

- NH농협은행

- 신한은행

- 우리은행

- 하나은행

- IBK기업은행

- BNK부산/경남은행

- 전북은행, 광주은행

- DGB대구은행, 제주은행 등

📋 준비물

- 본인 명의 스마트폰

- 신분증 (주민등록증 또는 운전면허증)

- 주거지 정보 및 KB국민은행 입출금 계좌(권장)

신청 절차 요약

- 앱 실행 → 청년도약계좌 메뉴 접속

- 자격 조회: 성명, 휴대폰번호, 이메일, 주소 입력

- 상품 약관 및 개인정보 동의

- 신청 완료 후 자격 검토 진행

- 개인소득 → 가구원 정보 → 가구소득 확인 → 적격자 통보

- 최종 승인 시 계좌 개설 (7월 11일까지)

☎ 궁금한 점은 1397 → 3번으로 문의하면 청년도약계좌 전용 상담을 받을 수 있어요.

청년도약계좌 혜택 얼마나 받을 수 있나?

정부 기여금은 개인 소득 구간에 따라 다음과 같이 차등 지급됩니다.

| 2,400만 원 이하 | 24,000원 | 33,000원 | +9,000원 |

| 3,600만 원 이하 | 25,000원 | 35,000원 | +10,000원 |

| 4,800만 원 이하 | 21,000원 | 33,000원 | +12,000원 |

| 6,000만 원 이하 | 0원 | 21,000원 | +21,000원 |

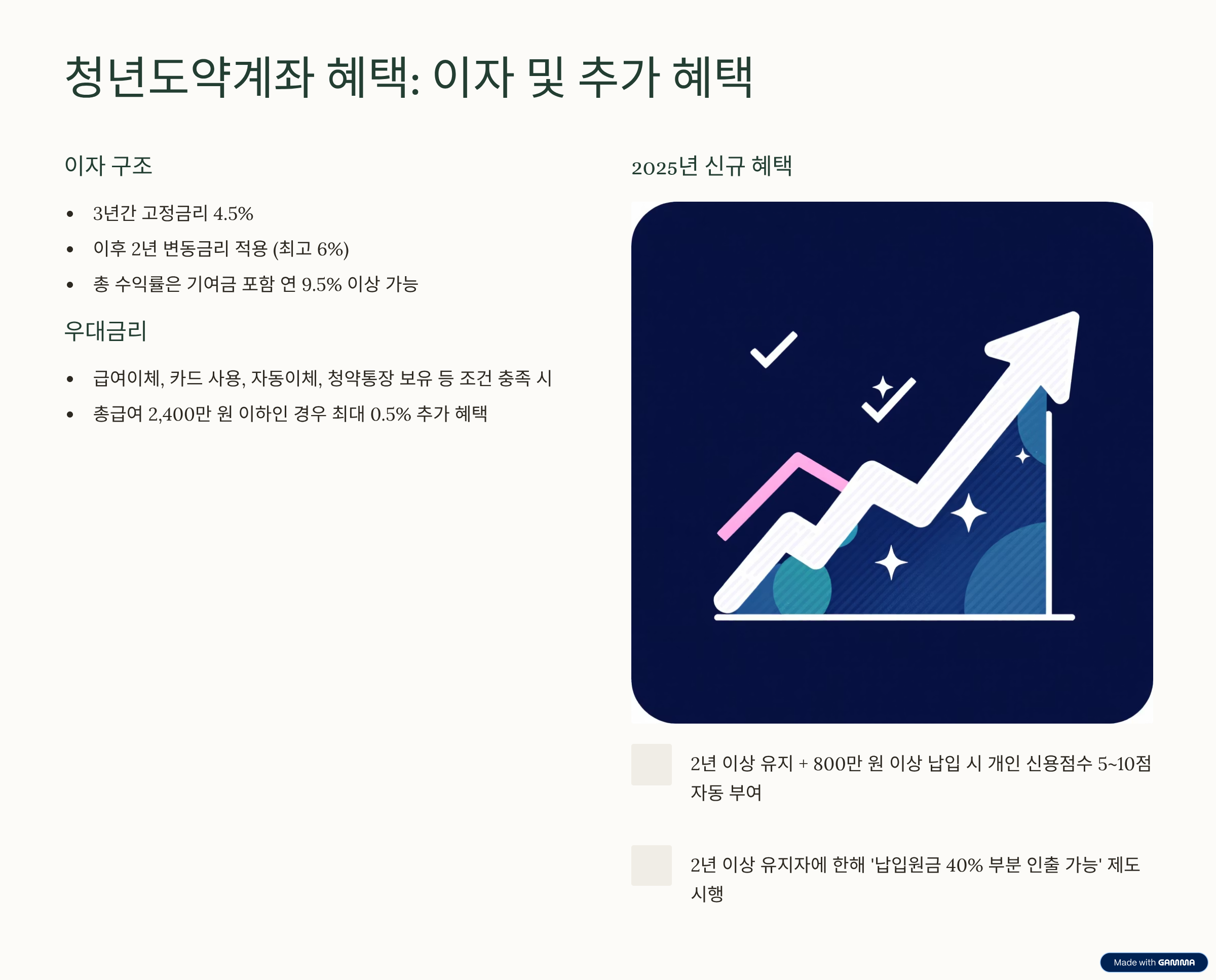

- 이자 구조:

- 3년간 고정금리 4.5%

- 이후 2년 변동금리 적용 (최고 6%)

- 총 수익률은 기여금 포함 연 9.5% 이상도 가능

- 우대금리:

- 급여이체, 카드 사용, 자동이체, 청약통장 보유 등 조건 충족 시

- 총급여 2,400만 원 이하인 경우 최대 0.5% 추가 혜택

💡 단순히 적금보다는 정책형 매칭 상품이라는 점에서 훨씬 유리합니다.

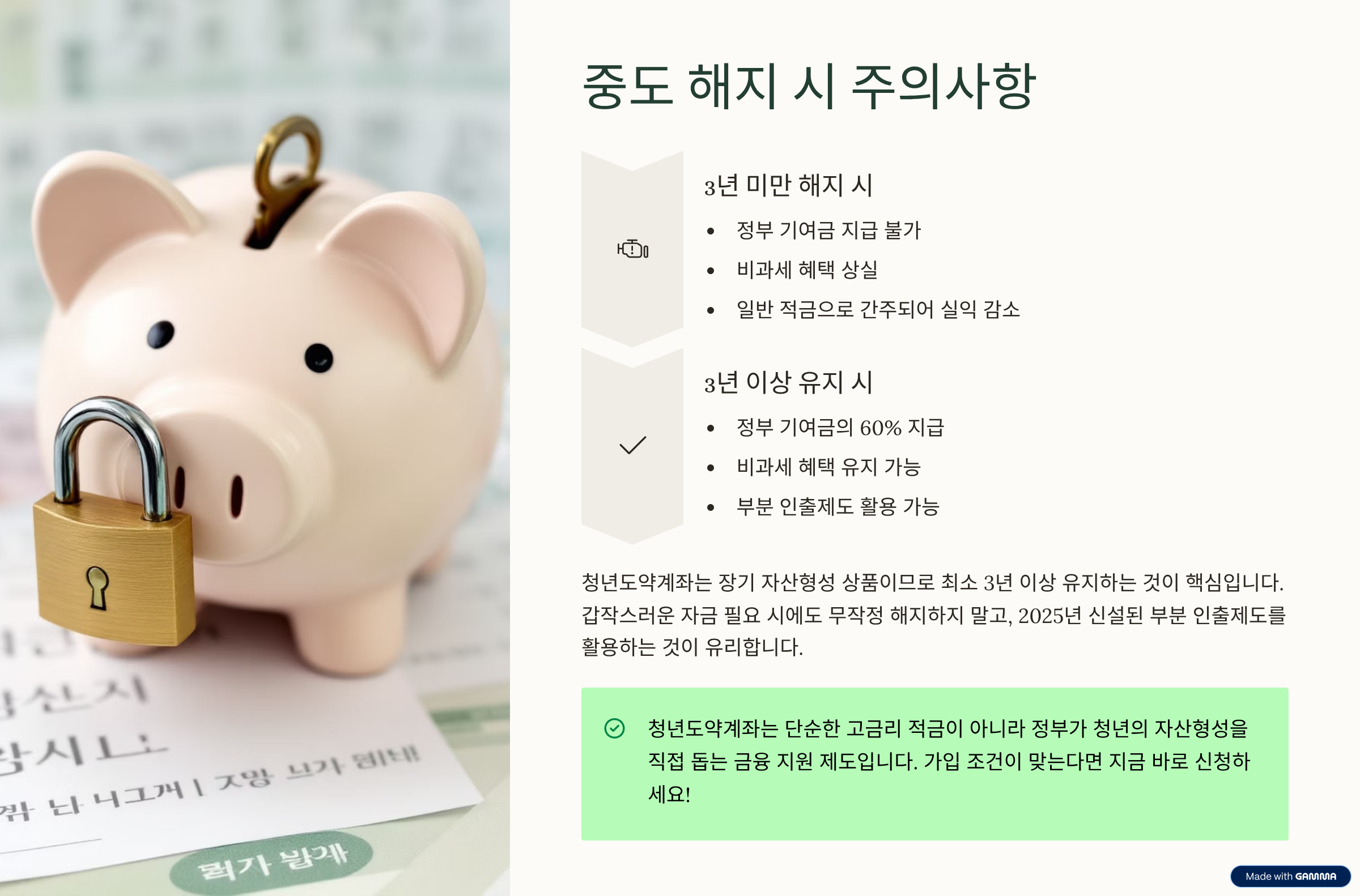

중도 해지하면? 3년 이상 유지가 핵심

청년도약계좌는 장기 상품이기 때문에 중도해지 시 불이익이 큽니다.

- 3년 미만 해지 시

- 정부 기여금 지급 불가

- 비과세 혜택도 상실

- 일반 적금으로 간주되어 실익 감소

- 3년 이상 유지 시

- 정부 기여금의 60% 지급

- 비과세 혜택 유지 가능

- 2025년 하반기부터

- 2년 이상 유지 + 800만 원 이상 납입 시

→ 개인 신용점수 5~10점 자동 부여 - 2년 이상 유지자에 한해 ‘납입원금 40% 부분 인출 가능’ 제도 시행

- 2년 이상 유지 + 800만 원 이상 납입 시

💡 갑자기 자금이 필요하더라도 무작정 해지하지 말고, 부분 인출제도 활용 가능 여부를 확인하세요.

마무리: 자산형성+혜택+비과세를 동시에

청년도약계좌는 단순히 고금리 적금이 아니라, 정부가 청년의 자산 형성을 적극적으로 돕는 대표적인 금융 지원 제도입니다.

가입 조건만 맞는다면 지금 바로 신청하는 것이 유리하며, 소득에 따라 혜택은 더 커질 수 있어요.

2025년은 특히 정책 개편으로 기여금 상향, 신용점수 가산, 부분 인출 등 혜택이 대폭 강화된 시점이므로, 주저할 이유가 없습니다.

장기적으로 자산을 만들고 싶은 청년이라면, 이번 기회를 절대 놓치지 마세요!